Οι νόμοι και οι αποφάσεις υπάρχουν για να παραβιάζονται ή τουλάχιστον για να χρησιμοποιούνται επιλεκτικά.

Του Λεωνίδα Βατικιώτη

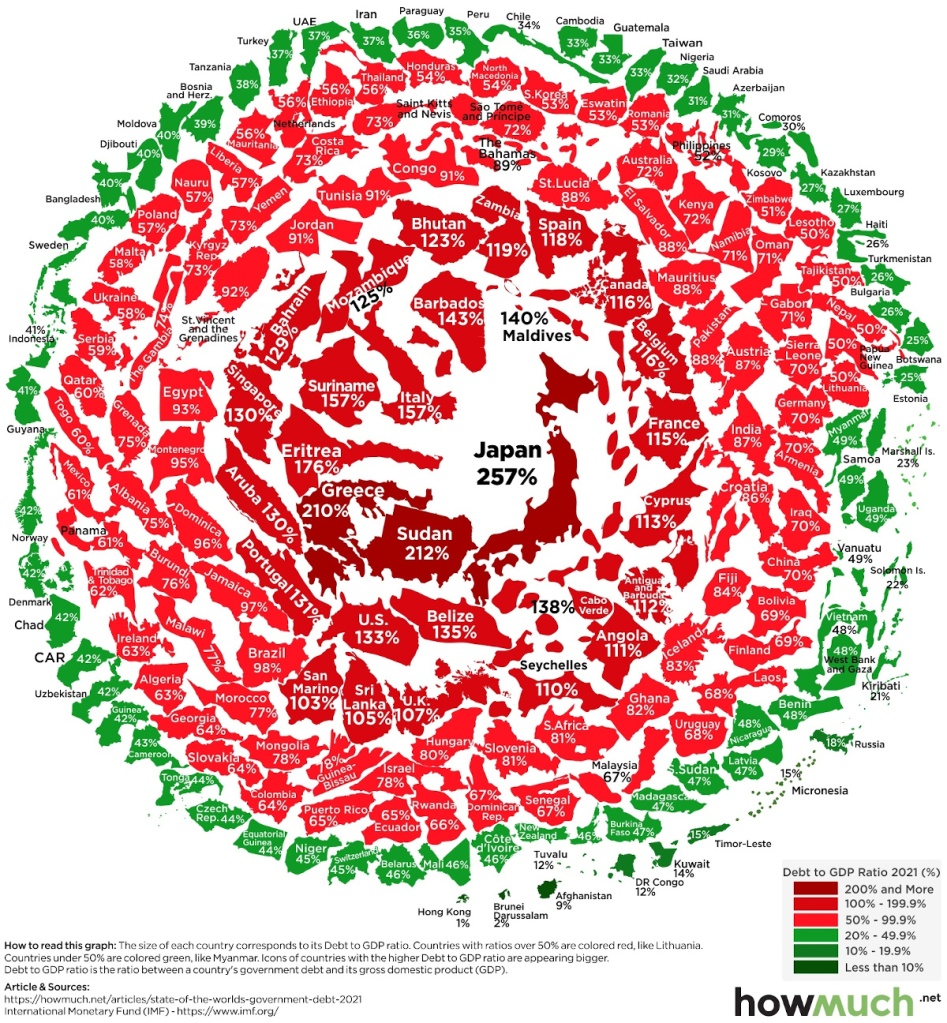

Μάρτυρας η Ευρωπαϊκή Κεντρική Τράπεζα και αφορμή η απόφασή της στις 16 Δεκεμβρίου για τα ελληνικά ομόλογα, που κάθε άλλο παρά αναμενόμενη ήταν. Η θετική στάση της Φρανκφούρτης απέναντι στην Ελλάδα από την έναρξη της πανδημίας που επέτρεψε την αγορά τίτλων αξίας 32 δισ. ευρώ, παρότι τα ελληνικά ομόλογα εντάσσονται στην επενδυτική κατηγορία των σκουπιδιών (junk), είχε τεράστια σημασία γιατί έκρινε την πορεία των επιτοκίων των ελληνικών ομολόγων στην δευτερογενή αγορά και την ικανότητα της Ελλάδας να αναχρηματοδοτεί το χρέος της, που βρίσκεται σε επίπεδα ρεκόρ: 350 δισ. ευρώ ή 197% του ΑΕΠ το 2021 βάσει όσων αναφέρει ο προϋπολογισμός του 2022 (και 210% τον Απρίλιο του 2021). Είναι η τρίτη χειρότερη επίδοση παγκοσμίως μετά την Ιαπωνία και το Σουδάν!

Η αγορά των ομολόγων από την ΕΚΤ την προηγούμενη περίοδο εξασφάλισε έτσι τόσο τη ρευστότητα, όσο και την καθήλωση των ονομαστικών επιτοκίων, σε μια περίοδο που απαιτήθηκαν πακτωλοί ρευστού για τη χρηματοδότηση των προγραμμάτων ενίσχυσης κατά της πανδημίας και δημοσιονομικής επέκτασης. Η δυνατότητα αυτή υλοποιήθηκε ωστόσο κατ’ εξαίρεση, δεδομένης της απόφασης της ΕΚΤ να αποκλείει από τα προγράμματα αγοράς ομολόγων όσα δεν εντάσσονται σε επενδυτική βαθμίδα, ανήκουν δηλαδή στην κατηγορία των σκουπιδιών, όπως τα ελληνικά. Επομένως, τυχόν επιστροφή στο προγενέστερο καθεστώς επιλεξιμότητας δυσχεραίνει σημαντικά τις άμεσες προοπτικές της ελληνικής οικονομίας.

Το ευρύτερο περιβάλλον που επέβαλλε στην ΕΚΤ την επανεξέταση και αναθεώρηση της πολιτικής της, σηματοδοτώντας το τέλος του προγράμματος αγοράς ομολόγων PEPP (Pandemic Emergency Purchase Program), σχετίζεται με την άνοδο του πληθωρισμού. Μέχρι στιγμής οι περισσότερες κεντρικές τράπεζες του κόσμου έχουν οδηγηθεί σε αναθεώρηση των προγραμμάτων πιστωτικής χαλάρωσης, μέσω της αγοράς κρατικών ομολόγων ακόμη και ομολόγων ιδιωτικών εταιρειών. Ενδεικτικά, η αμερικανική κεντρική τράπεζα με απόφαση της στις 16 Δεκεμβρίου ανακοίνωσε την επιτάχυνση της μείωσης αγορών ομολόγων, με στόχο το πρόγραμμα αγορών να λήξει στις αρχές κι όχι στα μέσα του 2022 και στη συνέχεια να προχωρήσει σε τρεις(!) αυξήσεις επιτοκίων. Αυξήσεις επιτοκίων προανήγγειλε ακόμη για το 2023 και για το 2024, με στόχο στο τέλος του 2024 να φτάσουν τα επιτόκια του δολαρίου στο 2,1%. Άνοδο των επιτοκίων έχουν ανακοινώσει οι κεντρικές τράπεζες της Νορβηγίας, της Τσεχίας, τη Βραζιλίας κ.α., ενώ δεν λείπουν κι εκείνες που κρατούν στάση αναμονής όπως της Αγγλίας και της Ιαπωνίας, μέχρι στιγμής τουλάχιστον.

Ακόμη ωστόσο και οι κεντρικές τράπεζες που διατήρησαν αμετάβλητα τα επιτόκια τους το έπραξαν για να μην πλήξουν τους ρυθμούς μεγέθυνσης της οικονομίας. Ξέρουν ότι τα κεφάλαια που απελευθέρωσαν ποικιλοτρόπως από την άνοιξη του 2020 (αν όχι απ’ όταν ξεκίνησε η χρηματοπιστωτική κρίση του 2008) μπορεί να μην έφεραν την πολυπόθητη ανάπτυξη, το κλείσιμο της στρόφιγγας όμως μπορεί να εξελιχθεί στη χαριστική βολή που θα φέρει την στασιμότητα. Ενώ την ίδια ώρα, ο πληθωρισμός θα παραμένει στο ύψος του υποκινούμενος κυρίως από τη διάρρηξη των παγκόσμιων αλυσίδων αξίας και ανεφοδιασμού, τις αυξήσεις στα ενεργειακά αγαθά και την προσπάθεια του κεφαλαίου (κυρίως του εφοπλιστικού) να καλύψει τις ζημιές που κατέγραψε το 2020. Με άλλα λόγια, για τον κίνδυνο του πληθωρισμού δεν ανησυχούν, ούτε αμφιβάλλουν. Ανησυχούν μόνο για τις παρενέργειες της ανόδου των επιτοκίων.

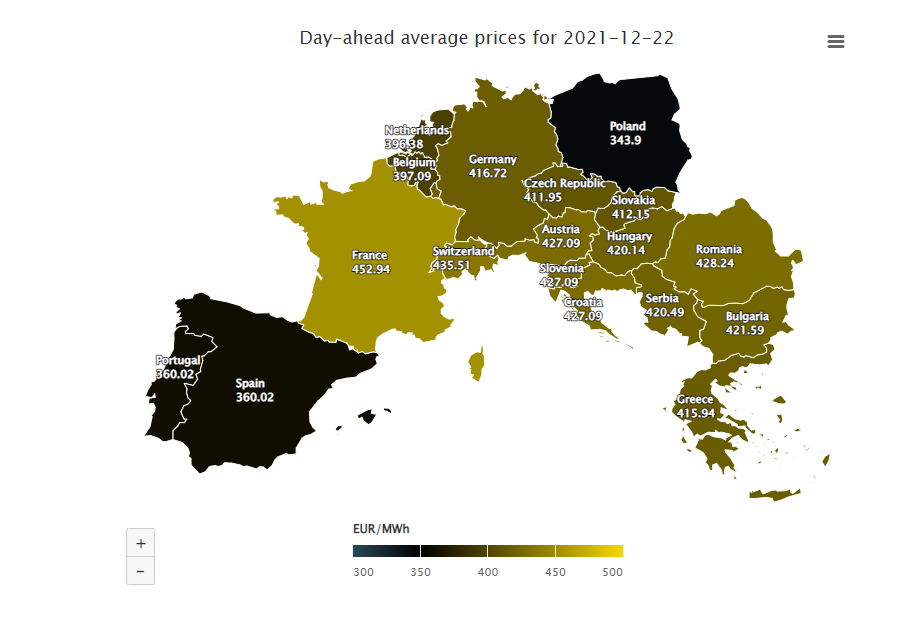

Η συγκεκριμένη διαπίστωση έχει ιδιαίτερη σημασία γιατί σχετίζεται με το αιτιολογικό στο οποίο στηρίχθηκε η ΕΚΤ για τη στάση της από δω και πέρα. Η απόφασή της για μια «ήπια προσγείωση», με μείωση των αγορών ομολόγων και διακοπή του προγράμματος τον Μάρτιο κι όχι με άνοδο των επιτοκίων, δικαιολογήθηκε στη βάση προβλέψεων για τον πληθωρισμό. Αυτές οι προβλέψεις ωστόσο αμφισβητήθηκαν! Ρεπορτάζ του Reuters έριξε φως στα παρασκήνια της συνεδρίασης της ΕΚΤ αναδεικνύοντας ότι υπήρξαν τέσσερις κεντρικοί τραπεζίτες που δεν συναίνεσαν στην πρόταση της Κριστίν Λαγκάρντ. Τρεις εξ αυτών, της Γερμανίας, της Αυστρίας και του Λουξεμβούργου, καταψήφισαν, ενώ ο Βέλγος που στερείται δικαιώματος ψήφου, απλώς εξέφρασε τη διαφωνία του. Οι τέσσερις αντέτειναν ότι οι προβλέψεις του επικεφαλής οικονομολόγου της ΕΚΤ, για επιστροφή του πληθωρισμού στο 1,9% στο τέταρτο τρίμηνο του 2022, είναι αυθαίρετες και θα διαψευστούν. Μάρτυρας η άνοδος του στο 4,9% το Νοέμβριο, που αποτελεί επίπεδο ρεκόρ για την ευρωζώνη. Στην ίδια κατεύθυνση συγκλίνει επίσης και η εξωφρενική, πάνω από κάθε πρόβλεψη, πορεία των τιμών ηλεκτρικής ενέργειας στην χονδρεμπορική που στις 22 Δεκεμβρίου ξεπέρασαν τα 400 ευρώ στις περισσότερες χώρες της Ευρώπης, λόγω της υψηλής συμμετοχής του φυσικού αερίου στο ενεργειακό τους μίγμα. Και λόγω επίσης της φαιδρότητας του ευρωπαϊκού ενεργειακού σχεδιασμού, που έχει εξελιχθεί στο μεγαλύτερο τεκμήριο προχειρότητας και απρονοησίας των μανδαρίνων της ΕΕ, που κλεισμένοι και καλοζωισμένοι στους γυάλινους πύργους τους δεν μπορούν να καταλάβουν τι σημαίνει ο διπλασιασμός κι ο τριπλασιασμός της τιμής του ηλεκτρικού για μια εργατική οικογένεια. Ούτε καν για μια επιχείρηση· κι εδώ βρίσκεται η ανικανότητα τους. Αλλά αυτό είναι άλλο θέμα…

Η απόφαση ωστόσο της ΕΚΤ, που υπονομεύθηκε ακόμη παραπέρα μετά τη συνεδρίαση με την προσθήκη επιπλέον κεντρικών τραπεζιτών (από την Λιθουανία και την Πορτογαλία) στη χορεία των θρηνούντων για την άνοδο του πληθωρισμού και την ακύρωση των προβλέψεων του θεματοφύλακα του ευρώ, δεν πρέπει να θεωρείται δεδομένη. Η ίδια η διατύπωσή της μάλιστα επιτρέπει την επανεξέταση και αναθεώρησή της επί το δυσμενέστερο, αν για παράδειγμα η Γερμανία αποφασίσει να κάνει κι εντός της ευρωζώνης την επίδειξη δύναμης που κάνει εκτός, προς τη Ρωσία. Σε ένα τέτοιο ενδεχόμενο οι προοπτικές για την Ελλάδα μόνο ευχάριστες δεν είναι.

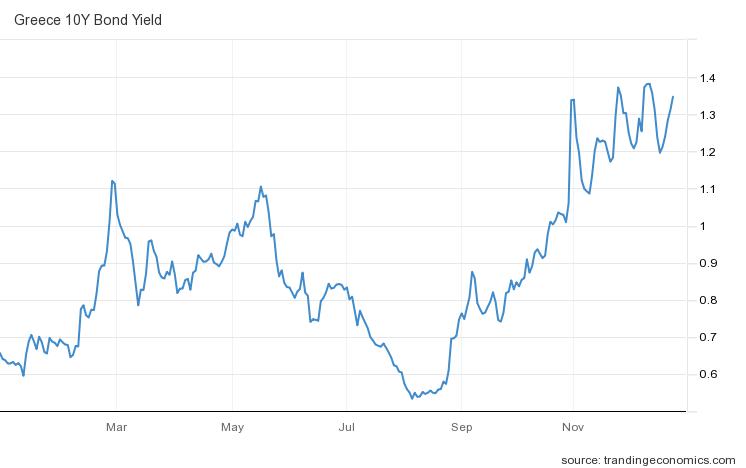

Επίσης, δεν περνάει απαρατήρητο πώς παρότι η απόφαση της ΕΚΤ ήταν η καλύτερη δυνατή για την Ελλάδα, οι αγορές δεν ένιωσαν καμμιά ασφάλεια. Μάρτυρας οι αποδόσεις του δεκαετούς ελληνικού ομολόγου που συνεχίζουν να αυξάνονται σταθερά από τον Αύγουστο, όταν ξεκίνησαν οι κεντρικές τράπεζες να στέλνουν σημάδια μεταστροφής της νομισματικής πολιτικής. Πιθανότατα, αν η Κριστίν Λαγκάρντ δεν προχωρούσε και σε αυτή τη δήλωση υποστήριξης που έκανε, η απόδοση να είχε ήδη φτάσει στο 3% ή 4%, εκεί δηλαδή που βρισκόταν το 2019 ή στο 7% που ήταν το 2017. Αυτό όμως που δεν δικαιολογείται είναι το κλίμα εφησυχασμού που εκπέμπει η κυβέρνηση, σαν να μην έχει δει την σταθερή ανοδική πορεία των αποδόσεων που -εννοείται- δεν πρόκειται να ανακοπεί. Ενώ, αν τύχει και κάποια αρνητική εξέλιξη, τότε οι αποδόσεις του θα ξεφύγουν, θέτοντας σε κίνδυνο το πρόγραμμα εξόδου στις αγορές…

Σε κάθε περίπτωση ωστόσο αποκαλύπτεται ότι ακόμη κι εντός της Ευρωζώνης, οι περίφημοι σιδερένιοι κανόνες λειτουργίας, που υποτίθεται δημιουργήθηκαν για να αποκλείουν κάθε διακριτική εφαρμογή, ελαστικοποιούνται σε βαθμό ακυρώσεως όταν πρέπει να εξυπηρετηθεί μια φιλική, δεξιά κυβέρνηση όπως της ΝΔ στην Ελλάδα, που αναντίρρητα και ασμένως σπεύδει να εφαρμόζει την πιο αντιλαϊκή πολιτική: από την αποστολή στρατού στο Σαχέλ μέχρι την υλοποίηση ενός προγράμματος πράσινης μετάβασης καθ’ υπόδειξη των γερμανικών μονοπωλίων, που είναι σε βάρος και των εργαζόμενων και του περιβάλλοντος. Ταυτόχρονα, η αλα καρτ εφαρμογή των κανόνων της ευρωζώνης δείχνει σε όποιο κόμμα είναι στη σειρά να γίνει χαλίφης στη θέση του …χαλίφη ότι όλα επιτρέπονται αρκεί να γίνουν οι δέουσες υποχωρήσεις και οι αναγκαίοι συμβιβασμοί…

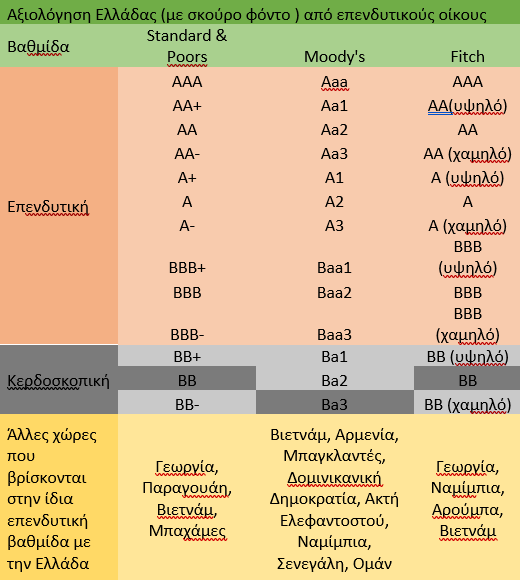

Σε διαφορετική περίπτωση τη θέση των υψηλών προσδοκιών, που επιτρέπουν στο ελληνικό υπουργείο Οικονομικών να κάνει το 2022 αγώνα δρόμου ώστε όταν θα λήξει οριστικά ακόμη και το πρόγραμμα επανατοποθέτησης, να έχει εισέλθει στην επενδυτική βαθμίδα, θα διαδεχθεί η σκληρή πραγματικότητα. Αυτή που κρύβεται συστηματικά από τα εγχώρια ΜΜΕ (για να μην θιγεί το κύρος της κυβέρνησης Μητσοτάκη) και θέλει τα ελληνικά ομόλογα από το 2009 μέχρι και σήμερα να είναι επιλέξιμα μόνο για κερδοσκόπους, όπως δηλώνει η αξιολόγησή τους, από τους τρεις μεγαλύτερους οίκους αξιολόγησης. Και να βρίσκονται στην ίδια επενδυτική βαθμίδα με τα ομόλογα από τις Μπαχάμες, τη Σενεγάλη και την εξωτική Αρούμπα της Καραϊβικής…

ΙΔΡΥΤΙΚΗ ΔΙΑΚΗΡΥΞΗ ΤΟΥ ΕΘΝΙΚΟΥ ΦΟΡΕΑ “ΕΛΛΗΝΩΝ ΣΥΝΕΛΕΥΣΙΣ Ε.ΣΥ.”

“Ε.ΣΥ. ΕΛΛΗΝΩΝ ΣΥΝΕΛΕΥΣΙΣ”. ΑΞΙΕΣ ΚΑΙ ΑΡΧΕΣ

“ΕΛΛΗΝΩΝ ΣΥΝΕΛΕΥΣΙΣ Ε.ΣΥ.” ΠΟΛΙΤΕΙΑΚΟΙ ΝΟΜΟΙ ΤΗΣ ΕΛΛΗΝΩΝ ΠΟΛΙΤΕΙΑΣ.

ΓΡΑΦΕΙΑ ΤΟΠΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ Ε.ΣΥ. ΕΛΛΗΝΩΝ ΣΥΝΕΛΕΥΣΙΣ

Η ΕΝΤΥΠΗ ΕΦΗΜΕΡΙΔΑ ΤΗΣ Ε.ΣΥ.

Η ΕΝΤΥΠΗ ΕΦΗΜΕΡΙΔΑ ΤΗΣ Ε.ΣΥ.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου